分からないように、知らないうちにされている増税

中野区の税理士(飲食店が得意)の三堀貴信です。今週の税務会計ニュース(土曜日版)、「分からないように、知らないうちにされている増税」について

本年度の税制改正大綱、なんといっても個人的に思う目玉は、軽減税率とそれにともなうインボイスですが(当方大反対)、このブログでも何回も言っているのであえて触れませんが、

気になる方は過去記事「インボイスがもたらす脅威」をご参照下さいませ。

今回は、今年の税制改正関係ではないものの、過年度の税制改正で本年から適用されるもののなかで、個人的に影響があるなと思うものについて考えてみたいと思います。

それはなにかといいますと「給与所得控除額の削減」についてです。

これは平成26年に税制改正されたものの1つですが、一部適用が開始されるものがあります。当事務所のお役立ち情報「目に見えない増税」から引用抜粋します。

以下は、平成26年に税制改正されたものの1つです。

以下、財務省のHPより引用・抜粋 財務省HP リンク

(国税・地方税)

(1) 給与所得控除の上限の引下げ

給与所得控除の上限について、次のとおり漸次引き下げる。

現 行 平成28年分の所得税(注1) 平成29年分以後の所得税(注2) 上限額が適用される給与収入 1,500万円 1,200万円 1,000万円 給与所得控除の上限額 245万円 230万円 220万円

(注1)個人住民税については、平成29年度分について適用。

(注2)個人住民税については、平成30年度分から適用。

(2) その他

給与所得控除の上限の引下げに伴い、給与所得の源泉徴収税額表(月額表、日額表)、賞与に対する源泉徴収税額の算出率の表、年末調整等のための給与所得控除後の給与等の金額の表及び特定支出控除の適用判定の基準となる控除額等について所要の措置を講ずる。

以上になります。

この給与所得控除額、どういうものかといいますと、一言でいえばサラリーマンの方など給与所得の人たちの概算経費ということです。

個人事業者の方は、領収書などの書類に基づき経費を計上し、自分の収入から差し引き所得計算を行い、確定申告をすることにより納税を行います。要するに必要経費が認められているということですが、給与所得者の人には経費が認められていないのでしょうか?

実は認められています。それが給与所得控除ということになります。

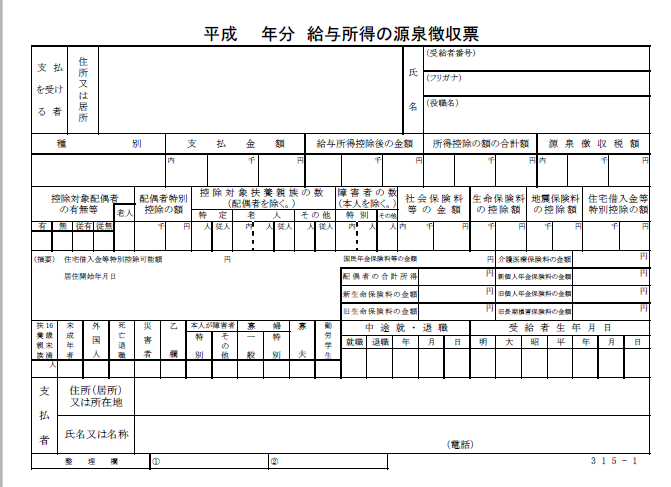

源泉徴収票を見てみましょう。

表の中に、給与所得控除後の金額とあります。基本的にこの金額をベースに所得税を計算していくことになります。この給与所得控除後の金額は、概算経費である給与所得控除額が控除された後の金額が記載されているはずです。

給与所得控除は、給与所得者の方すべてに、個人事業者の方のような確定申告をしてもらうのは実務上困難であること、給与所得者に必要経費が認められないのは不公平であることなどがその本来の潜在的な趣旨のように思われます。

で、なにが言いたいかと申しますと、給与所得者の方も実は、給与所得控除という制度により、必要経費が認められていてそれに基づき、所得税が計算(源泉徴収)されているということです。

しかるに、給与所得控除の削減は、実質的には増税ではないのか?という話です。実際にこれは実質的な増税であると思っています。

増税というと、一番に思いつくのは、税率のアップですよね。消費税率のアップは最近でも話題になっています(平成28年3月現在)。

所得税の税率をアップすると目立ちます、文句も言われます。では、どうやって増税するか?こういう概算経費の縮小という形で増税を行うのです。

換言すれば、給与から控除できる必要経費が減れば、必然的に、増税されるというわけです。

このようなものを目に見えない増税って個人的には言っています。

以上です。

こういう増税の仕方、政府はよくやります。税率をいじくらないで増税。

これってどうなんでしょう?言葉が適切ではないかもしれませんが、なんだかずるいなぁって、個人的には感じてしまいます。( `ー´)ノ

給与所得控除が削減されると聞いて、所得税増税と結び付けられる人がどれだけいるのでしょうか?

自分がこの仕事をしていなかったら、「給与所得控除が減額されますよ」ときいて、所得税が増税されるだなんて気付かないと思います。( ゚Д゚)

増税をするなら堂々と増税であると我々すべての国民にわかるように伝えるのが正道ではないでしょうか。

みなさんは、いかがお考えでしょうか。 (^◇^)

※免責事項

当事務所の「税務会計ニュース」及び「お役立ち情報」等で提供している各種ニュース及び各種情報等につきましては、お客さまに不測の損害・不利益などが発生しないよう適切に努力し、最新かつ正確な情報を掲載するよう注意を払っておりますが、その内容の完全性、正確性、有用性などについて保証をするものではありません。

したがいまして当事務所は、お客さまが当事務所のホームページの税務会計ニュース及びお役立ち情報等に基づいて起こされた行動等によって生じた損害・不利益などに対していかなる責任も一切負いませんことを予めご了承ください。

※文書作成日時点での法令に基づく内容となっております。

※本情報の転載および複製等を禁じます。

免責事項

当ウェブサイトを利用される方は、下記の免責事項を必ずお読みください。

当ウェブサイトのコンテンツを利用された場合、下記の各事項に同意されたものとみなさせていただきます。

記

- 当事務所は、コンテンツ(第三者から提供された情報も含む)の正確性・妥当性等につきましては細心の注意を払っておりますが、その保証をするものではありません。 また、本サイトのコンテンツを構成する各情報は、掲載時点においての情報であり、その最新性を保証するものではありません。

- 当事務所は、本ウェブサイトにおいて、その利用者に対し法的アドバイス等を提供するものではありません。 従って、当事務所は本ウェブサイトまたは本ウェブサイト掲載の情報の利用によって利用者等に何らかの損害(直接的なものであると間接的なものであるとを問いません)が発生したとしても、かかる損害については一切の責任を負いません。

- ウェブサイト上のコンテンツやURL等は予告なしに変更または削除されることがあります。

- 本免責事項は予告なしに変更されることがあります。本免責事項が変更された場合、変更後の免責事項に従っていただきます。